כיום, כל מי שעושה עסקת נדל”ן בישראל משלם מס שבח על המכירה. מה שרבים לא יודעים זה שהם זכאים להחזרי מס משמעותיים על מס השבח ששילמו. זאת משום שהרבה מאוד פעמים אנשים בלי לדעת משלמים הרבה יותר ממה שהיו צריכים לשלם בפועל וכך מצטברים עודפי מס אצל המדינה שרק מחכים שיבואו לדרוש אותם.

מהו בדיוק מס שבח?

מס שבח הוא מס המוטל על רווחים שנצברו ממכירת נכס מקרקעין, כגון דירה, מגרש או נכסים אחרים. הרווח המחויב במס הוא ההפרש בין מחיר המכירה של הנכס לבין מחיר הרכישה שלו, תוך קיזוז הוצאות שונות כמו שיפוצים, תשלומים עבור שירותי מקצוענים, ומיסים ששולמו בעת רכישת הנכס. מטרת מס השבח היא להטיל מס על הרווחים שנוצרו מהשבחת נכס, כלומר על הרווחים שנצברו בעקבות עליית ערך הנכס במהלך התקופה שבין הרכישה למכירה. חשוב לציין כי החוק קובע גם פטורים מסוימים ממס שבח, אשר יכולים להקל על מוכרי הנכסים ולמנוע מהם תשלומים גבוהים. הכרת ההיבטים השונים של מס שבח היא חיונית עבור מי שמעוניין למכור נכס ולהבין את חובותיו הפיסקליות.

פטור ממס שבח והחוק בישראל

מס שבח הוא אחד מהרבה סיבות לקבל החזר מס. עד שנת 2014 כמעט כל אחד היה זכאי לקבל פטור בגין המס שבח אך בשנת 2014 העבירו רפורמה שהבהירה באופן מאוד ברור מי הזכאים ומה גובה הזכאות. אך עדיין למרות ביטול הפטורים המרכזיים בשנת 2014, קיימים תנאים רבים המאפשרים פטור מלא או חלקי ממס שבח דירה.

כפי שאמרנו חישוב המס מתבצע בצמוד למדד ובקיזוז הוצאות רכישה והשבחת נכס ובניכוי מיסים שונים ששולמו. לעיתים קרובות בחישוב הסופי לאחר כלל הקיזוזים מתברר בסופו של דבר כי לא קיים רווח בגלל גובה ההוצאות השונות הכרוכות בביצוע המכירה,וכך למעשה לא יהיה צורך בפטור ממס שבח.

זהו יתרון שכדאי לשים לב אליו כי הפטור הוא חד פעמי ולא יהיה ניתן להשתמש בו שוב למכירת דירה נוספת בעתיד.

מי זכאי לפטור ממס שבח?

לא כולם זכאים לפטור ממס שבח ולכן כדאי לבדוק אם קיימת זכאות ואם כן לדרוש החזר מס מרשות המיסים.

התנאים בחוק לקבלת פטור הם:

- דירה בבעלות פרטית שלפחות 50% ממנה שימש למגורים לפחות שנה וחצי לפני המכירה.

- לפי החוק חל פטור מלא וחד פעמי לכל אדם המוכר את דירתו הראשונה.

- גני ילדים ובתי כנסת נחשבים לדירת מגורים מזכה לצורך חישוב הפטור למרות שאינם כאלה בפועל.

כל דירה שנרכשה החל משנת 2014 ואינה עומדת באחד התנאים חייבת במס על השבח.

אולם צריך לשים לב לכך שיש גבול לסכום הפטור על מס השבח.לפי חוק מיסוי מקרקעין גם כאשר עומדים בכל התנאים התקרה לקבלת פטור היא שבח של 4.5 מיליון ש”ח. ואם הרווחים ממכירת דירה עולים על סכום זה הבעלים יהיו חייבים בתשלום מס השבח כולו או בתשלום ההפרשים בהתאם לגבול שקבע החוק.

אם נמצאתם זכאים לפטור על מס השבח השלב הבא יהיה לבדוק מהו מסלול הפטור המיטבי עבורכם.

מי זכאי לקיזוז במס ומי זכאי לפטור נכון ל-2024?

נכון לשנת 2024, הזכאות לקיזוז במס שבח ולפטור ממנו נשארה דומה למדיניות הקודמת, אך עם מספר עדכונים:

- קיזוז הוצאות: כל מוכר נכס זכאי לקזז הוצאות הקשורות ישירות לרכישת הנכס, שיפוצו, והשבחתו. זה כולל עמלות תיווך, שכר טרחת עורך דין, מס רכישה ששולם, והוצאות שיפוץ מוכחות.

- פטור לדירה יחידה: בעלי דירה יחידה זכאים לפטור מלא ממס שבח, בתנאי שהחזיקו בדירה לפחות 18 חודשים והיא שימשה למגורים.

- פטור חלקי לדירה שנייה: מוכרי דירה שנייה (או יותר) זכאים לפטור חלקי, המחושב לפי תקופת ההחזקה בנכס.

- פטור לעולים חדשים: עולים חדשים זכאים לפטור מיוחד על מכירת דירה שרכשו בתוך שבע שנים מעלייתם, בתנאים מסוימים.

- פטור לקשישים: אזרחים מעל גיל 60 עשויים להיות זכאים לפטורים נוספים, בהתאם למצבם האישי והכלכלי.

- פטור במכירת דירה בירושה: יורשים שמוכרים דירה שקיבלו בירושה עשויים להיות זכאים לפטור מיוחד, בתנאים מסוימים.

מה ההבדל בין שכירים לעצמאיים בהקשר של קבלת פטור ממס שבח

ההבדל בין פטור ממס שבח בין שכירים לעצמאיים ניכר בעיקר במבנה ההכנסות ובדרכי השימוש בנכסים. שכירים, אשר לרוב מחזיקים בדירה אחת בלבד, עשויים להיות זכאים לפטור ממס שבח במכירת דירת המגורים שלהם, בתנאי שהדירה שימשה כמקום מגוריהם העיקרי לפחות 18 חודשים. אם מדובר במכירת דירה ראשונה, הם עשויים ליהנות מפטור מלא (לחצו כאן לקבלת טיפים מעולים על החזרי מס לשכירים). לעומתם, עצמאים, אשר לעיתים קרובות מחזיקים במספר נכסים, צריכים להקפיד על תנאים מחמירים יותר כדי לקבל פטור. כאשר עצמאים מוכרים נכס, הם עשויים להיתקל בקיזוזים ובדרישות נוספות, שכן הכנסותיהם מדווחות באופן שונה ויכולות לכלול גם רווחים מנכסים המושכרים לצורך עסקי. לכן, בעוד ששכירים נהנים מהקלות מסוימות במכירת דירת מגורים, עצמאים נדרשים להפעיל שיקול דעת ומודעות גבוהה יותר לגבי חבות המס שלהם במכירת נכסים. לקבלת מידע נוסף על החזרי מס לעצמאיים לחצו כאן.

מסלולי הפטור ממס שבח

פטור בגין החזקת דירה יחידה במשך 18 חודשים ומעלה

החל משנת 2014, אם מוכר הדירה החזיק בדירה במשך 18 חודשים לפחות לפני המכירה,וזוהי דירתו היחידה הוא זכאי לפטור מלא ממס שבח. בחוק גם נאמר כי אם אדם מוכר דירה כלשהי ויש לו זכות בשיעור קטן משליש בדירה נוספת,הוא עדיין יכול ליהנות מפטור מלא על מס השבח.

בנוסף,אם אדם מחזיק 2 דירות- אחת שקיבל בירושה ואחת שרכש – מס שבח דירה שנייה לא יחול על הדירה שלא ניתנה בירושה כלומר לא יראו בדירה שנתקבלה בירושה כפוגעת בזכות הדירה היחידה.

המשמעות היא שהוא יוכל למכור את הדירה שרכש ולקבל עליה החזר מס שבח מקרקעין מלא מבלי שיראו בדירה השנייה כפוגעת בהיותה דירה יחידה.

פטור במכירת 2 דירות לצורך רכישת דירה אחת

על פי החוק, ניתן לקבל פטור ממס שבח במכירת 2 דירות ביחד אבל בתנאי שמטרת מכירתם הינה רכישת דירה אחת אחרת.לפי החוק שוויים המצטבר של שני הדירות יחד לא יעלה על 3,362,000.

לפטור זה תנאים נוספים:

- שווי הדירה החדשה שווה לפחות 75% מהשווי של שתי הדירות הנמכרות(נועד להבטיח שההון נוצל לרכישת דירה)

- במועד מכירת הדירה הראשונה המוכר מחזיק רק עוד דירה אחת. ובנוסף פרק הזמן שבין מכירת הדירות לא גבוה יותר משנה. ורכישת הדירה החדשה תיעשה גם כן עד שנה ממכירת הדירה השנייה.

פטור ממס שבח בירושה

מכירת דירה שהתקבלה בירושה מקבלת פטור ממס שבח אך בתנאי שהיורש הוא צאצא של המוריש ולמוריש לא הייתה יותר מדירת מגורים אחת ביום פטירתו.

ישנו סייג נוסף לסעיף זה- דירה שהורה ירש מילדו לא יחול עליה הפטור.

נכס שנמכר ללא תמורה

במצבים בהם אדם מעביר דירה במתנה לקרוב משפחה שלו, בהתאם לתנאי החוק.קיים פטור חלקי ממס שבח, כאשר הקונה משלם שליש משיעור המס שהיה חל אילו הדירה הייתה נמכרת במחיר שוק.

בשנת 2014, הגדרת ‘קרוב’ צומצמה,והעברת דירה במתנה בין אחים מוגדרת כפטורה ממס שבח רק אם הדירה התקבלה בירושה מהוריהם לפני ההעברה.

בנוסף,מקבל דירה במתנה יהנה מפטור ממס שבח במכירה בעתיד,רק אם התגורר בדירה ברציפות במשך שלוש שנים, או במשך ארבע שנים שלא ברציפות.

לקריאה נוספת בנושא: החזר מס רכישה

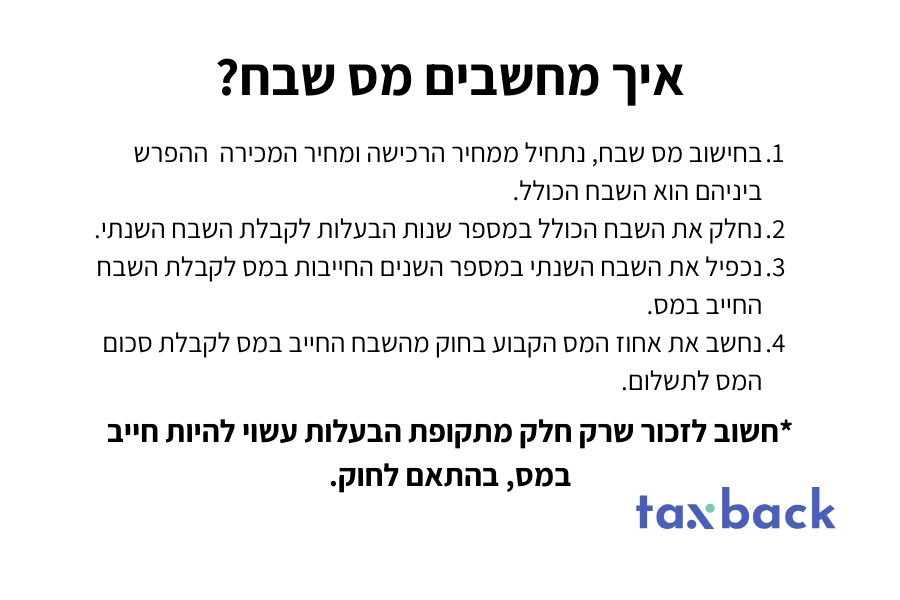

כיצד מחשבים מס שבח

חישוב החזר מס שבח מתבצע באופן יחסי, על הרווח הריאלי בחלוקה בין שתי תקופות: מס בשיעור 0% על כל תקופת הבעלות לפני שנת 2014 ומס בשיעור 25% על התקופה שאחרי 2014 ועד מועד המכירה.כך שבפועל פורסים את הרווח הריאלי באופן לינארי על כל שנות השבח אך מחייבים במס רק את הרווח שלאחר שנת 2014.

מאחר והנושא לא פשוט כפי שהוא נשמע נמחיש בעזרת דוגמא:

אדם רכש דירה בשנת 2010 ב-1 מיליון שח ומכר אותה ב1.5 מיליון שח בשנת 2020- כלומר סך השבח 500 אלפי ש”ח.

הרווח יפרס לינארית על פני 10 שנות השבח,היינו 50,000 ש”ח רווח לכל שנת שבח.כאשר רק השנים שלאחר שנת 2014 יחשבו כחייבות במס.ולכן סך חבות המס- 50000*6=300,000 וזהו הסכום שיחוייב במס שבח.

אם כן ניתן להבין שככל שהרכישה בוצעה מוקדם יותר כך מס השבח יהיה נמוך יותר וככל שהמכירה מאוחרת יותר מס השבח גבוה יותר (אלא אם הרכישה התבצעה אחרי שנת 2014 ואז זה לא משנה).

תנאים לקבלת פטור ממס שבח

| תנאי | תיאור |

| דירה בבעלות פרטית | לפחות 50% מהדירה שימש למגורים לפחות שנה וחצי לפני המכירה. |

| מכירת דירה ראשונה | פטור מלא וחד פעמי לכל אדם המוכר את דירתו הראשונה. |

| גני ילדים ובתי כנסת | נחשבים לדירות מגורים לצורך חישוב הפטור. |

| גבול הפטור | תקרת הפטור עומדת על שבח של 4.5 מיליון ש”ח. |

| פטור ממכירת 2 דירות | פטור במכירת 2 דירות יחד לצורך רכישת דירה אחת אחרת. |

| פטור בירושה | מכירת דירה שהתקבלה בירושה פטורה ממס שבח. |

| נכס שנמכר ללא תמורה | פטור חלקי במקרה של העברת דירה במתנה לקרוב משפחה. |

כיצד מתבצע תשלום מס שבח

מס השבח משולם עד 60 יום לאחר חתימה על חוזה מכירה למעט מקרים מסוימים שבהם ניתן לבקש דחייה.

על המוכר להגיש הצהרה על מכירת הנכס למס הכנסה. ולאחר הגשת הצהרה זו רשות המס שולחת למוכר שובר לתשלום מס שבח. את השובר אפשר לשלם באתר של רשות המיסים באופן מקוון.

בנוסף חשוב להכיר שעל פי החוק על הרוכש לשלם מקדמה על חשבון מס השבח כאחוז מסויים מהיתרה.

ניתן למצוא פרטים בכל הקשור לשוברים ותשלומים באתר של מס הכנסה.

לסיכום

רשות המס היא זו שקובעת את גובה הרווח החייב במס ואת חבות המס הסופית. בהתאם לכך ההחזר על המס שבח המגיע לכם מתקבל בצורת זיכוי.

אם אתם סבורים שאתם עונים על אחד הקריטריונים המזכים בהחזר מס עליכם להגיש לרשות המיסים בקשה ע”י טופס החזר מס שבח על מנת שיבחנו את זכאותכם. במידה ואתם צודקים רשות המיסים תזכה אתכם בגין הפטור בסכום המגיע לכם.

בצמוד לבקשה יש לצרף מסמכים רלוונטים כמו דוחות שנתיים למס הכנסה(ט 106 לשכירים והצהרה שנתית לעצמאיים), ושומת מס שבח ששילמתם.

בנוסף,החוק קובע כי במקרה שבו בוטלה עסקת מקרקעין יוחזר החזר מלא על המס ששולם אם יוכח שהתבטלה העסקה.

יש לשים לב שניתן לבקש החזר מס שבח 6 שנים אחורה אך לא יותר- בקשות להחזרי מס שבח למכירות שהתבצעו לפני יותר מ-6 שנים יחשבו כעסקאות שהתיישנו ולא ניתן יהיה לקבל בגינן החזר מס על מס שבח.

רוצים לדעת אם מגיע לכם החזר מס שבח? השאירו לנו פרטים למטה והצוות שלנו ב-tax – back יחזור אליכם בהקדם האפשרי.